郑晨 2025-08-18 11:32:13 0 1161

扫一扫分享到微信

行业主要上市公司:国瓷材料(300285.SZ)、威高骨科(688161.SH)、昊海生科(688366.SH)、乐普医疗(300003.SZ)、蓝帆医疗(002382.SZ)、心脉医疗(688016.SH)等

产业概况

1、定义

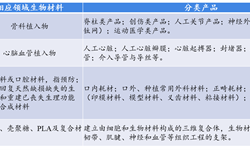

生物医用材料是一类用于诊断、治疗、修复或替换人体组织、器官或增进其功能的新型高科技材料,按用途可分为骨、牙、关节、肌腱等骨骼肌肉系统修复材料,皮肤、乳房、食道、呼吸道、膀胱等软组织材料,人工心脏瓣膜、血管、心血管内插管等心血管系统材料,血液净化膜和分离膜、气体选择性透过膜、角膜接触镜等医用膜材料,组织粘合剂和缝线材料,药物释放载体材料,临床诊断及生物传感器材料,齿科材料等。

2、产业链剖析:中游为核心环节

生物医用材料制造行业上游市场为原材料市场,主要分为金属、高分子、生物陶瓷等原材料,中游即为产品开发,由制造企业通过对上游原材料进行加工处理之后得到生物医用材料成品。下游则面向医疗机构与患者,实现临床应用。

从生态图谱来看,中国生物医用材料上游原材料供应企业主要包括:东尼电子、凯赛生物、华熙生物、巨子生物等,中游的生物医用材料生产制造企业主要包括:国瓷材料、威高骨科、昊海生科、乐普医疗、蓝帆医疗、心脉医疗等。

3、产业发展历程:行业处于稳定发展阶段

中国生物医用材料行业从远古的经验应用起步,历经仿制追赶、体系构建、创新突破,正逐步走向全球技术前沿。这一历程不仅反映了材料科学与医学的深度融合,更体现了国家战略、资本驱动与临床需求的协同作用。未来,随着前沿技术的持续突破与产业生态的完善,中国生物医用材料行业有望在保障国民健康、推动医疗技术革新及参与全球生物经济竞争中发挥更为关键的作用。

4、行业政策背景:政策加持下迎来发展新机遇

自2015年以来,国务院、国家发改委、卫健委、国家医疗保障局等多部门都陆续印发了支持、规范生物医用材料行业的发展政策,内容涉及生物医药材料技术发展方向、产业升级、质量审核规范、国家集采等内容。具体政策如下:

行业发展现状

1、投融资热度波动调整

2016-2025年1-7月,中国生物医用材料制造行业融资呈现“先升后降、波动调整”的特点。融资次数从2016年1起逐步增长,2021年达峰值13起,随后回落调整,2025年1-7月为4起,整体呈“起步-增长-高峰-调整”趋势。融资金额2017年因大额投资跃升至23.5亿元,2019-2021年持续增长至峰值54.73亿元,2022年后显著回落,2025年1-7月仅2.01亿元,金额波动较次数更明显。

2、市场规模持续攀升

2016至2024年中国生物医用材料市场规模呈现阶梯式加速增长态势,从1730亿元扩张至6895亿元,九年间规模扩大近4倍,年均复合增长率约17%,反映出行业在政策驱动、技术突破与市场需求共振下的快速崛起。

3、上游:金属和高分子材料为主

2022年,中国生物医用材料行业上游细分材料结构中,金属材料和高分子材料占比相对较高。基于行业趋势,2024年生物医用材料细分市场中,复合材料因3D打印等技术应用、生物衍生材料因医美需求激增份额上升,金属材料、高分子材料、医用陶瓷受替代效应或市场竞争影响份额微降。

4、中游:血管介入和骨科等占比相对较高

2022年,中国生物医用材料中游细分产品结构中,低值医用耗材、血管介入和骨科占比相对较高。基于行业趋势,2024年生物医用材料细分市场中,血管介入、眼科、口腔科等领域因国产替代加速、需求升级等呈份额增长,低值医用耗材、骨科等受集采影响份额微降。

行业竞争格局

1、企业竞争

据成都市科学技术发展战略研究院统计,我国80%-90%的生物医用材料成果仍处于研发阶段,企业基本生产中低端产品,70%的高端产品依靠进口。随着研发能力的不断增强,在心血管支架、封堵器、生物型硬膜补片、骨创伤修复器械等部分生物医用材料方面已实现进口替代。

2、区域竞争

从中国生物医用材料产业链企业区域分布情况来看,企业主要集中在山东、北京、上海等地区,其中山东省企业分布最多。

行业发展前景预测

——2030年市场规模接近1.3万亿元

人口老龄化加剧、慢性病发病率上升及公众健康意识提升,持续扩大骨科植入物、心血管介入耗材、创伤修复材料及血液净化设备等临床刚需场景。同时,再生医学、精准医疗等新兴疗法的发展,催生对生物活性材料、可诱导组织再生支架及智能监测材料等新型应用的增量需求,形成“传统刚需升级+前沿领域创新”的双轨驱动。结合2016-2024年中国生物医用材料行业市场规模增长情况,前瞻预计,2030年生物医用材料行业市场规模将接近1.3万亿元。

——生物医用材料行业发展趋势

中国生物医用材料行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国生物医用材料(生物医学材料)行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

35

标签:

从商业、地产、股市到大佬八卦、小道消息,用新鲜的、专业的、好玩的报道为您一探究竟。

一键掌握1.6亿+企业真实信息,权威解密行业大数据。

加载更多